Cara Menghitung Valuasi Saham Teknologi: Mengapa P/E Ratio Saja Tidak Cukup?

Dunia investasi telah berubah secara fundamental. Transformasi pasar modal terlihat jelas dari peralihan dominasi; jika dulu bursa dipacu oleh sektor fisik seperti manufaktur, saat ini emiten teknologi yang memegang kendali atas tren pasar. Namun, seiring dengan pergeseran ini, paradigma dalam menilai sebuah perusahaan juga harus berubah.

Bagi investor tradisional, Price-to-Earnings Ratio (P/E Ratio) adalah “kitab suci” dalam menilai murah atau mahalnya sebuah saham. P/E Ratio mengukur harga saham relatif terhadap laba bersih per saham (EPS). Logikanya sederhana: semakin rendah P/E, semakin murah saham tersebut. Namun, saat Anda menerapkan rumus ini pada perusahaan rintisan (startup) digital atau raksasa teknologi yang sedang berekspansi, Anda akan menemui jalan buntu. Mengapa? Karena banyak dari mereka yang secara sengaja belum mencetak laba bersih.

Artikel ini akan menjadi panduan komprehensif bagi Anda yang ingin melakukan analisis fundamental saham teknologi. Kita akan membedah mengapa metrik tradisional sering kali gagal menangkap nilai sebenarnya dari perusahaan digital, metrik alternatif apa yang harus digunakan, serta bagaimana menakar prospek saham teknologi 2026 di tengah tren efisiensi pasar.

Mengapa P/E Ratio Kehilangan Relevansinya di Sektor Teknologi?

Untuk memahami valuasi saham digital, kita harus terlebih dahulu memahami model bisnis perusahaan teknologi. Berbeda dengan pabrik yang membangun aset berwujud berupa mesin dan tanah, perusahaan teknologi membangun intangible assets (aset tak berwujud) seperti basis pengguna, algoritma, properti intelektual, dan efek jaringan (network effect).

Baca juga: Perbedaan IDO, ICO, IEO, dan IPO dalam Investasi Proyek Baru

Pada fase awal dan menengah, perusahaan teknologi menginvestasikan hampir seluruh pendapatan mereka (bahkan sering kali ditombok dengan dana dari investor/saham baru) ke dalam Pemasaran (Akuisisi Pengguna) dan Riset & Pengembangan (R&D). Tujuannya adalah mendominasi pangsa pasar secepat mungkin (growth at all costs).

Karena pengeluaran ini dicatat sebagai beban operasional, laba bersih perusahaan menjadi negatif. Secara matematis, jika Earnings (Laba) bernilai negatif, maka hasil perhitungan P/E Ratio menjadi tidak valid (N/A) atau negatif, yang mana tidak memberikan informasi apa-apa kepada investor.

Jika Anda hanya berpatokan pada P/E Ratio, Anda akan kehilangan kesempatan berinvestasi pada Amazon, Netflix, atau Sea Group di masa-masa pertumbuhan emas mereka. Oleh karena itu, kita membutuhkan rasio keuangan perusahaan teknologi yang lebih relevan.

Rasio dan Metrik Alternatif dalam Valuasi Saham Teknologi

Jika laba bersih belum ada, apa yang harus dinilai? Jawabannya adalah Top-Line Growth (Pertumbuhan Pendapatan) dan metrik operasional. Berikut adalah beberapa rasio dan metrik krusial yang wajib dikuasai:

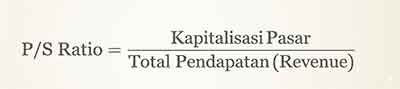

1. Price-to-Sales Ratio (P/S Ratio)

Ini adalah rasio paling fundamental untuk perusahaan yang belum mencetak laba. P/S Ratio membandingkan kapitalisasi pasar perusahaan dengan total pendapatan (penjualan) selama satu tahun terakhir.

Cara Membacanya: P/S sebesar 5x berarti investor bersedia membayar Rp5 untuk setiap Rp1 pendapatan yang dihasilkan perusahaan.

Keunggulan: Pendapatan memberikan gambaran kinerja yang lebih jujur, karena celah untuk memanipulasi top line jauh lebih kecil dibandingkan manipulasi pada laba bersih.

Baca juga: Jasa Financial Planner Itu Cuma untuk Orang Kaya, Benarkah?

2. Enterprise Value-to-Sales (EV/Sales)

Mirip dengan P/S, namun EV/Sales menggunakan Enterprise Value (Nilai Perusahaan) yang memperhitungkan utang dan uang tunai (kas) yang dimiliki perusahaan.

Banyak entitas teknologi yang mengantongi modal besar dalam bentuk kas, yang bersumber dari pendanaan investor awal, Venture Capital maupun hasil melantai di bursa (IPO). Menggunakan EV/Sales memberikan gambaran valuasi yang lebih akurat karena mengurangkan kas kas yang menganggur di neraca.

3. “The Rule of 40”

Bagi perusahaan Software as a Service (SaaS) atau penyedia cloud, Rule of 40 adalah indikator kesehatan yang sangat dihormati oleh analis Wall Street. Dalam aturan ini, sebuah perusahaan dianggap sehat jika total penjumlahan dari laju ekspansinya dan profitabilitasnya tidak kurang dari 40%.

Contoh A: Perusahaan SaaS tumbuh 50% tahun ini, tetapi margin labanya -10% (rugi). Totalnya = 40%. Kerugian yang dialami perusahaan saat ini masih dalam batas wajar karena terkompensasi oleh ekspansi pasar yang sangat agresif.

Contoh B: Perusahaan tumbuh hanya 15%, dengan margin laba 10%. Totalnya = 25%. Perusahaan ini dianggap underperforming (kurang menarik) di sektor teknologi karena pertumbuhannya lambat dan labanya terlalu tipis.

Di Balik Laporan Keuangan, Metrik Spesifik Startup & Digital

Melakukan cara analisis saham teknologi pemula mengharuskan Anda untuk mengenali istilah-istilah non-GAAP (Generally Accepted Accounting Principles) yang sering muncul dalam Earnings Call atau presentasi manajemen.

A. GTV vs Revenue: Jangan Sampai Tertipu Angka Besar

Keliru dalam membedakan antara GTV dan pendapatan riil adalah jebakan umum bagi investor baru saat menganalisis sektor ekonomi digital seperti fintech atau e-commerce.

GTV (Gross Transaction Value): Merupakan indikator total belanja atau pembayaran yang dilakukan konsumen melalui sistem platform, sebelum dikurangi potongan atau biaya lainnya. Misalnya, Anda membeli TV seharga Rp10.000.000 di sebuah platform e-commerce. Maka GTV platform tersebut bertambah Rp10 juta.

Revenue (Pendapatan Bersih): Adalah uang yang benar-benar menjadi hak perusahaan (biasanya dari komisi atau take rate). Jika platform mengambil komisi 3%, maka revenue sebenarnya hanya Rp300.000.

Valuasi tidak boleh didasarkan semata-mata pada GTV, melainkan pada Revenue dan potensi pertumbuhan Take Rate tersebut di masa depan.

B. Customer Acquisition Cost (CAC) & Lifetime Value (LTV)

Perusahaan teknologi membakar uang untuk mendapatkan pengguna. Metrik ini mengukur seberapa efisien uang tersebut dibakar.

CAC: Biaya yang dikeluarkan untuk mendapatkan satu pelanggan baru (biaya iklan, promo, diskon, dll).

LTV: Proyeksi total laba bersih yang akan diberikan oleh satu pelanggan selama mereka menggunakan aplikasi tersebut.

Aturan Emas: Sebuah model bisnis teknologi baru bisa dikatakan sustainable (berkelanjutan) jika LTV > 3x CAC. Jika biaya akuisisi pelanggan (CAC) lebih besar dari nilai pelanggan itu sendiri (LTV), perusahaan tersebut sedang mensubsidi penggunanya dan akan hancur jika pendanaan berhenti.

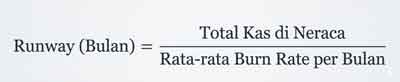

C. Burn Rate Perusahaan dan “Runway”

Burn rate perusahaan adalah laju di mana sebuah perusahaan menghabiskan cadangan kasnya setiap bulan untuk menutupi kerugian operasional (sebelum menghasilkan arus kas positif).

Jika sebuah perusahaan teknologi memiliki kas Rp1 Triliun, dan burn rate-nya adalah Rp100 Miliar per bulan, maka perusahaan tersebut memiliki runway selama 10 bulan. Jika dalam 10 bulan mereka tidak mencapai profitabilitas atau mendapat suntikan dana baru, mereka berisiko bangkrut.

Fokus Utama Prospek Saham Teknologi 2026

Jika pada periode 2019-2021 (era suku bunga rendah) investor menuntut “Pertumbuhan Tanpa Batas”, prospek saham teknologi 2026 sangat berbeda. Di era suku bunga yang menormalisasi, pasar lebih menghargai “Pertumbuhan yang Menguntungkan” (Profitable Growth).

Investor kini menuntut manajemen perusahaan teknologi untuk memaparkan dengan jelas Path to Profitability (Jalur Menuju Profitabilitas). Apa saja yang dinilai dari jalur ini?

Perbaikan Laba Operasional: Kita mungkin belum melihat laba bersih yang positif, namun kita harus melihat tren laba operasional (Operating Income/EBITDA) yang semakin membaik (kerugiannya semakin mengecil) dari kuartal ke kuartal.

Efisiensi Biaya (Cost Margin): Apakah perusahaan mampu memangkas biaya pemasaran tanpa membuat GTV dan Revenue anjlok drastis? Jika pendapatan terus naik meski biaya promo dipotong, itu membuktikan perusahaan memiliki economic moat (keunggulan kompetitif) dan brand loyalty yang nyata.

Monetisasi Pengguna Aktif: Kemampuan perusahaan untuk melakukan cross-selling. Misalnya, aplikasi ride-hailing yang awalnya hanya melayani ojek, kini sukses menjual layanan pesan antar makanan dan pinjaman digital kepada pengguna yang sama.

Baca juga: Apa Itu Web3? Definisi, Cara Kerja, dan Kegunaannya di Era Digital

Kesimpulan: Menghindari Jebakan Valuasi Saham Digital

Menilai indeks sektor teknologi membutuhkan fleksibilitas berpikir. P/E Ratio bukanlah metrik yang buruk, ia hanya metrik yang belum waktunya digunakan untuk perusahaan yang sedang fokus memperluas dominasi pasar.

Bagi Anda yang sedang mempelajari analisis fundamental saham teknologi, mulailah dengan memeriksa pertumbuhan Revenue (bukan hanya GTV), hitung P/S Ratio atau EV/Sales, perhatikan dengan saksama seberapa sehat burn rate mereka, dan pastikan unit ekonomisnya (LTV/CAC) masuk akal.

Perusahaan teknologi terbaik untuk diinvestasikan bukanlah mereka yang menjanjikan inovasi paling canggih, melainkan mereka yang memiliki jalur yang jelas dan terukur untuk mengubah inovasi tersebut menjadi arus kas yang nyata bagi para pemegang sahamnya di masa depan.

FAQ

1. Apa itu P/E Ratio dan mengapa tidak cocok untuk saham teknologi baru?

P/E Ratio (Price-to-Earnings Ratio) membandingkan harga saham dengan laba bersih. Perusahaan teknologi baru, sering kali sengaja mencetak rugi (laba bersih negatif) karena mereinvestasikan pendapatannya untuk ekspansi dan pemasaran. Hal ini membuat perhitungan P/E Ratio menjadi negatif atau tidak valid.

2. Selain P/E Ratio, metrik apa yang dianggap lebih relevan untuk sektor teknologi?

Untuk perusahaan yang belum mencetak laba, investor lebih sering menggunakan Price-to-Sales (P/S) Ratio atau Enterprise Value-to-Sales (EV/Sales). Untuk perusahaan berjenis Software as a Service (SaaS), metrik Rule of 40 sangat direkomendasikan.

3. Apa perbedaan antara GTV dan Revenue pada saham e-commerce?

GTV (Gross Transaction Value) adalah total nilai transaksi barang yang terjual di platform (misal, harga sepatu Rp1 juta). Revenue (Pendapatan) adalah bagian dari uang tersebut yang menjadi hak perusahaan e-commerce (misal, komisi penjualan sebesar 5% atau Rp50.000). Penilaian perusahaan harus berfokus pada Revenue, bukan GTV.

4. Mengapa “Burn Rate” sangat penting diperhatikan sebelum membeli saham startup/teknologi?

Burn rate menunjukkan seberapa cepat perusahaan menghabiskan uang tunainya untuk menutupi kerugian operasional. Mengetahui burn rate membantu investor menghitung Runway (berapa bulan perusahaan bisa bertahan tanpa suntikan dana baru sebelum terancam kehabisan uang kas).

5. Bagaimana prospek saham teknologi di tahun 2026?

Prospek saham teknologi pada 2026 sangat bergantung pada kemampuan perusahaan membuktikan Path to Profitability (jalur menuju keuntungan). Pasar tidak lagi menoleransi bakar uang tanpa batas. Perusahaan yang mengintegrasikan AI untuk efisiensi biaya operasional dan berhasil mencatatkan laba operasional (EBITDA) positif akan mendominasi dan sangat diminati investor institusi.