Mengenal P2P Lending: Cara Kerja, Keuntungan, dan Mitigasi Risikonya

Di era digitalisasi keuangan saat ini, istilah P2P lending atau fintech lending mungkin sudah tidak asing lagi di telinga kita. Seiring dengan meningkatnya kebutuhan masyarakat akan akses permodalan yang cepat dan instrumen pengembangan dana yang menguntungkan, model bisnis ini muncul sebagai solusi revolusioner. Namun, sebelum Anda memutuskan untuk mengalokasikan uang Anda atau mengambil pinjaman, pemahaman yang utuh adalah kunci.

Ringkasan Cepat:

Apa itu P2P Lending? Peer to Peer (P2P) Lending adalah sebuah layanan jasa keuangan berbasis teknologi informasi yang secara langsung mempertemukan pihak yang membutuhkan dana (peminjam/borrower) dengan pihak yang memiliki dana (pendana/lender) tanpa melalui perantara institusi keuangan tradisional seperti bank. Platform ini bertindak sebagai fasilitator digital (marketplace) yang menyeleksi risiko dan menyalurkan dana secara crowdfunding.

Artikel ini akan mengupas tuntas mulai dari definisi, cara kerja peer to peer lending, komparasinya dengan bank, hingga panduan aman berinvestasi pada platform yang terdaftar OJK 2026.

Baca juga: Panduan Mengenal Jenis-Jenis Produk Perbankan dan Fungsinya

Definisi P2P Lending

Secara harfiah, Peer to peer lending berarti pinjam-meminjam antar individu. Jika di masa lalu Anda meminjam uang kepada teman atau kerabat secara tatap muka, P2P mendigitalkan proses tersebut ke dalam skala yang masif dan terstruktur.

Dalam ekosistem P2P, terdapat tiga aktor utama:

Peminjam (Borrower): Individu atau Usaha Mikro, Kecil, dan Menengah (UMKM) yang membutuhkan suntikan dana cepat.

Pendana (Lender / Investor): Individu atau institusi yang memiliki dana menganggur dan ingin menjadikannya sebagai instrumen investasi untuk mendapatkan imbal hasil (bunga).

Platform (Penyelenggara): Perusahaan Financial Technology (Fintech) yang menyediakan website atau aplikasi untuk menjodohkan Borrower dan Lender.

Platform P2P tidak meminjamkan uang mereka sendiri (seperti bank), melainkan hanya menyediakan “wadah” dan sistem algoritma pintar untuk menilai kelayakan kredit peminjam.

Baca juga: 5 Perbedaan Utama Saham dan Obligasi yang Harus Investor Tahu

Perkembangan P2P Lending di Indonesia

Sejarah industri fintech lending di Indonesia bermula sekitar tahun 2016 ketika Otoritas Jasa Keuangan (OJK) mulai merilis regulasi khusus (POJK Nomor 77/POJK.01/2016) untuk mewadahi inovasi ini. Pada masa-masa awalnya, industri ini mengalami ledakan (booming) yang sayangnya juga memicu menjamurnya praktik pinjaman online (pinjol) ilegal yang meresahkan masyarakat.

Namun, industri ini terus mendewasa. Melalui regulasi yang semakin ketat, OJK secara aktif memberantas platform ilegal dan memperketat syarat permodalan bagi platform resmi. Memasuki lanskap keuangan modern, mencari P2P lending terdaftar OJK 2026 telah menjadi standar mutlak bagi siapa pun yang ingin terlibat di dalamnya. Platform yang bertahan dan beroperasi legal saat ini umumnya memiliki sistem credit scoring (penilaian kredit) yang sangat canggih berbasis AI (Kecerdasan Buatan), sistem penagihan yang beretika, dan transparansi laporan keuangan (TKB90) yang ketat.

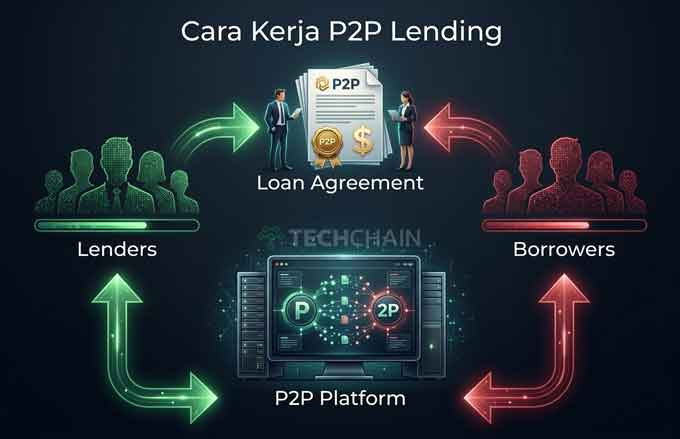

Cara Kerja Peer to Peer Lending

Bagi Anda yang baru pertama kali mendengar istilah ini, alur transaksinya mungkin terasa membingungkan. Padahal, cara kerja peer to peer lending sangatlah sistematis dan transparan. Berikut adalah urutan prosesnya:

Tahap bagi Peminjam (Borrower)

Pengajuan: Peminjam mendaftar di platform, mengisi data diri lengkap, mengunggah dokumen (KTP, NPWP, slip gaji, atau laporan keuangan bisnis), dan mengajukan nominal pinjaman.

Analisis Kelayakan (Credit Scoring): Sistem platform akan menganalisis profil risiko peminjam. Mereka mengecek riwayat SLIK OJK, data alternatif, dan kemampuan bayar. Jika lolos, peminjam akan diberikan grade (misal: A, B, C) yang menentukan besaran bunga.

Penggalangan Dana (Crowdfunding): Permintaan pinjaman yang disetujui akan diunggah ke marketplace platform (sering disebut fact sheet). Di sinilah pendana bisa melihat profil pinjaman tersebut.

Pencairan: Setelah dana terkumpul 100% dari satu atau banyak pendana, uang akan ditransfer ke rekening peminjam.

Pelunasan: Peminjam mencicil pokok beserta bunga setiap bulan (atau di akhir tenor) melalui Virtual Account yang disediakan platform.

Baca juga: 7 Jenis Kredit Pinjaman di Indonesia yang Wajib Diketahui

Tahap bagi Pendana (Lender)

Deposit Dana: Pendana mendaftar, melakukan KYC (Verifikasi KTP), dan menyetorkan dana awal ke Rekening Dana Lender (RDL).

Pemilihan Portofolio: Pendana menelusuri daftar pinjaman yang tersedia. Pendana bisa melihat tujuan pinjaman (misal: modal toko kelontong, biaya rumah sakit), tenor (jangka waktu), grade risiko, dan estimasi bunga.

Pendanaan: Pendana mengalokasikan sejumlah uang untuk mendanai pinjaman tersebut.

Penerimaan Imbal Hasil: Saat peminjam membayar cicilan, pokok dan bunga akan masuk kembali ke RDL pendana dan bisa ditarik ke rekening pribadi atau diputar kembali (reinvest).

Perbedaan P2P Lending dan Bank Konvensional

Banyak yang bertanya, jika fungsinya sama-sama menyalurkan kredit, lantas apa perbedaan P2P lending dan bank? Secara fundamental operasional, keduanya sangat berbeda. Tabel berikut akan membedah perbedaannya:

| Komponen | Bank Konvensional | P2P Lending |

| Sumber Dana | Dana Pihak Ketiga (Tabungan, Deposito nasabah) yang dikelola secara terpusat. | Langsung dari individu/institusi pendana (crowdfunding). |

| Risiko Gagal Bayar | Ditanggung oleh Bank. Uang nasabah (deposito) dijamin aman oleh LPS (Lembaga Penjamin Simpanan). | Ditanggung sepenuhnya oleh Pendana (Lender). Tidak ada penjaminan LPS. |

| Proses Pengajuan | Panjang, birokratis, wajib tatap muka, dan seringkali membutuhkan agunan (jaminan fisik). | Sangat cepat (1-3 hari), 100% online, dan mayoritas tanpa agunan (unsecured loan). |

| Imbal Hasil (Untuk Penyimpan/Pendana) | Relatif rendah (sebatas bunga deposito atau tabungan biasa). | Relatif tinggi (bisa mencapai belasan persen per tahun), sebanding dengan risikonya. |

| Segmentasi Pasar | Nasabah bankable (memiliki histori kredit dan aset jelas). | Nasabah unbankable atau underserved (UMKM kecil, freelancer, masyarakat tanpa histori kredit perbankan). |

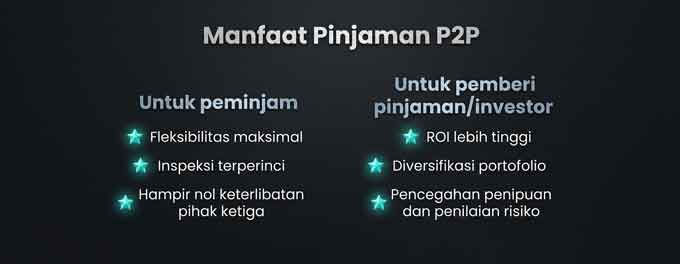

Manfaat dan Keuntungan P2P Lending

Hadirnya industri ini memberikan dampak ganda yang positif bagi perekonomian. Kita harus melihat keuntungan dan risiko P2P lending secara berimbang. Berikut adalah sisi keuntungannya:

Keuntungan bagi Peminjam (Borrower)

Akses Permodalan yang Inklusif: Membuka pintu bagi jutaan UMKM yang ditolak oleh bank karena tidak memiliki jaminan sertifikat rumah atau kendaraan.

Proses Cepat dan Efisien: Di saat krisis, proses persetujuan dan pencairan dana yang hanya memakan waktu 24-48 jam sangat menyelamatkan kelangsungan bisnis.

Fleksibilitas: Peminjam bisa memilih berbagai jenis produk, mulai dari paylater, pinjaman modal kerja, hingga invoice financing (menjaminkan faktur tagihan).

Baca juga: Jasa Financial Planner Itu Cuma untuk Orang Kaya, Benarkah?

Keuntungan bagi Pendana (Lender)

Imbal Hasil Menggiurkan: Bunga P2P lending untuk pendana jauh mengalahkan deposito perbankan atau inflasi. Pendana bisa mengantongi imbal hasil efektif mulai dari 10% hingga 18% per tahun (p.a), tergantung pada tingkat risiko peminjam yang didanai.

Diversifikasi Portofolio: Merupakan instrumen diversifikasi Fixed Income (Pendapatan Tetap) yang baik selain reksadana pendapatan tetap atau Surat Berharga Negara (SBN).

Dampak Sosial Terukur (Social Impact): Anda tahu persis ke mana uang Anda pergi. Anda tidak sekadar mencari cuan, tetapi secara nyata membantu ekonomi mikro, misalnya mendanai petani, peternak, atau pemilik warung di daerah.

Modal Awal yang Sangat Terjangkau: Tidak perlu modal jutaan rupiah. Banyak platform mengizinkan pendana memulai investasi hanya dengan Rp100.000 saja.

Kelemahan dan Risiko P2P Lending

Dalam dunia investasi keuangan, ada hukum alam yang tidak bisa dilanggar: High Risk, High Return (Risiko tinggi, imbal hasil tinggi). Karena tidak dijamin oleh LPS, P2P memiliki profil risiko menengah ke tinggi.

Risiko Gagal Bayar (Default Risk): Ini adalah risiko absolut. Jika peminjam yang Anda danai bangkrut, melarikan diri, atau tidak mampu membayar, uang pokok investasi Anda berpotensi hilang. Platform hanya bertugas membantu menagih (collection), bukan mengganti rugi uang Anda secara penuh.

Risiko Likuiditas: Uang Anda akan “terkunci” selama masa tenor pinjaman. Jika Anda mendanai pinjaman dengan tenor 12 bulan, Anda tidak bisa menarik uang tersebut secara mendadak di bulan ke-3 saat Anda sedang butuh uang darurat.

Risiko Kegagalan Platform: Meskipun diawasi OJK, ada kemungkinan perusahaan fintech-nya sendiri yang bangkrut atau tutup karena kesalahan manajemen.

Ancaman Keamanan Siber: Karena berbasis digital 100%, sistem P2P rentan terhadap peretasan data pribadi atau kegagalan sistem IT.

Langkah Awal Memulai P2P Lending bagi Pemula (Pendana)

Jika Anda tertarik untuk mencoba instrumen ini guna mengembangkan dana dingin (uang yang tidak akan terpakai dalam waktu dekat), berikut adalah strategi konservatif bagi pemula:

1. Pastikan Status Legalitas (Mutlak!)

Jangan pernah tergoda oleh SMS atau iklan WhatsApp yang menawarkan bunga tidak masuk akal. Langkah pertama dan paling vital adalah mengecek daftar P2P lending terdaftar OJK 2026 di situs resmi Otoritas Jasa Keuangan (ojk.go.id). Jika nama platform tidak ada di daftar PDF terbaru OJK, tinggalkan seketika.

2. Pahami dan Cek Angka TKB90

Setiap platform legal wajib memampang angka TKB90 (Tingkat Keberhasilan Bayar 90 hari) di halaman utama website mereka. TKB90 mengindikasikan persentase peminjam yang berhasil membayar kewajibannya dalam batas waktu maksimal 90 hari sejak jatuh tempo.

Contoh: TKB90 98,5% artinya dari seluruh pinjaman, 98,5% pembayarannya lancar, dan hanya 1,5% yang macet (NPL). Pilihlah platform dengan TKB90 di atas 95% untuk keamanan maksimal.

3. Terapkan Diversifikasi Ekstrem (Aturan Telur dan Keranjang)

Ini adalah teknik mitigasi risiko terbaik. Jangan menaruh Rp10.000.000 ke dalam 1 pinjaman saja. Jika dia gagal bayar, uang Anda lenyap. Pecahlah dana Anda. Alokasikan Rp10.000.000 tersebut ke 100 pinjaman yang berbeda (@Rp100.000). Jika 2 atau 3 peminjam gagal bayar, kerugian Anda akan mudah tertutupi oleh keuntungan dari 97 pinjaman lainnya yang lancar.

4. Mulai dari Sektor Produktif dan Tenor Pendek

Bagi pemula, hindari mendanai pinjaman konsumtif (seperti orang pinjam uang untuk beli ponsel atau liburan). Pilihlah pinjaman produktif, seperti invoice financing perusahaan, modal kerja, atau pembiayaan rantai pasok (supply chain). UMKM meminjam uang untuk menghasilkan uang lagi, sehingga probabilitas mereka membayar utang lebih tinggi. Selain itu, mulailah dengan tenor pendek (misal 1 hingga 3 bulan) agar Anda bisa merasakan siklus perputaran uangnya sebelum masuk ke tenor 12 bulan.

5. Manfaatkan Asuransi Kredit (Jika Ada)

Beberapa platform P2P unggulan bekerja sama dengan perusahaan asuransi untuk memproteksi dana Lender. Biasanya mereka menawarkan pengembalian pokok (misal 70% hingga 90%) jika terjadi gagal bayar. Meskipun bunga yang Anda terima mungkin sedikit dipotong untuk biaya premi asuransi, ketenangan pikiran yang didapat jauh lebih berharga, terutama bagi pemula.

Baca juga: Strategi Investasi yang Tepat Saat Bear atau Bull Market

Kesimpulan

Inovasi Peer to Peer lending telah mengubah lanskap inklusi keuangan, menjembatani kesenjangan antara pemilik modal dan pelaku ekonomi yang kekurangan akses kredit. Sebagai instrumen investasi, P2P lending menawarkan ruang akselerasi yang luar biasa untuk melipatgandakan aset melalui skema bunga majemuk, jauh meninggalkan instrumen tradisional.

Namun, kecerdasan finansial sangat dituntut di sini. Mengetahui perbedaan P2P lending dan bank akan menyadarkan Anda bahwa tanggung jawab risiko sepenuhnya berada di tangan Anda. Dengan memilih platform yang terdaftar OJK, melakukan diversifikasi secara disiplin, dan menganalisis fact sheet peminjam dengan cermat, Anda bisa menikmati bunga P2P lending untuk pendana dengan rasa aman, sekaligus menjadi pahlawan tak terlihat bagi pertumbuhan UMKM di Indonesia.